Возврат криптовалютного платежа начинается не в момент, когда клиент просит вернуть деньги. Он начинается раньше — когда бизнес решает, как будет создавать счёт, фиксировать сумму, выбирать сеть, ждать подтверждения, обрабатывать недоплату и показывать статус пользователю.

В карточных платежах у команды обычно есть привычная логика: авторизация, списание, отмена, возврат, спор, chargeback. В криптовалюте всё иначе. Если транзакция уже подтверждена в блокчейне, её нельзя просто “откатить”. Возврат становится новой операцией: бизнес или платёжный провайдер отправляет средства обратно, зачисляет их на баланс клиента, просит доплату или вручную закрывает заказ.

Для небольшого интернет-магазина это может быть один спорный заказ в неделю. Для SaaS, iGaming, VPN, хостинга, маркетплейса или Telegram-сервиса — сотни обращений: клиент отправил меньше, выбрал не ту сеть, оплатил после истечения счёта, отправил повторный перевод или требует вернуть переплату.

Разберём, какие ошибки чаще всего возникают в криптоплатежах и как выстроить процесс, чтобы возвраты не превращались в ручной хаос для поддержки, финансов и разработчиков.

Почему возврат криптоплатежа отличается от возврата по карте

Главное отличие простое: подтверждённая криптотранзакция не отменяется на уровне сети.

Если клиент отправил USDT, BTC, ETH или другой актив, а транзакция получила подтверждения, блокчейн не даёт бизнесу кнопки “отменить”. Можно сделать только следующую операцию: вернуть средства, зачесть их клиенту, принять частичную оплату, попросить доплату или оставить случай на проверке.

Из-за этого меняется вся логика работы:

- возврат нужно связывать с исходным заказом, счётом и хешем транзакции;

- важно понимать, в какой сети пришли средства;

- нельзя игнорировать сетевую комиссию за возврат;

- нужно заранее определить, кто платит комиссию возвратной транзакции;

- поддержке нужны не скриншоты, а точные данные платежа;

- финансовой команде нужно видеть, где выручка, где возврат, где ручное исключение.

Поэтому криптовалютный возврат — это не только клиентский сервис. Это часть платёжной архитектуры.

Если у бизнеса уже есть проблемы на этапе оплаты, сначала стоит разобрать причины неуспешных криптоплатежей: неверная сеть, gas fee, неправильная сумма, истёкший счёт и ручной ввод реквизитов. Возвраты часто появляются именно как продолжение этих ошибок.

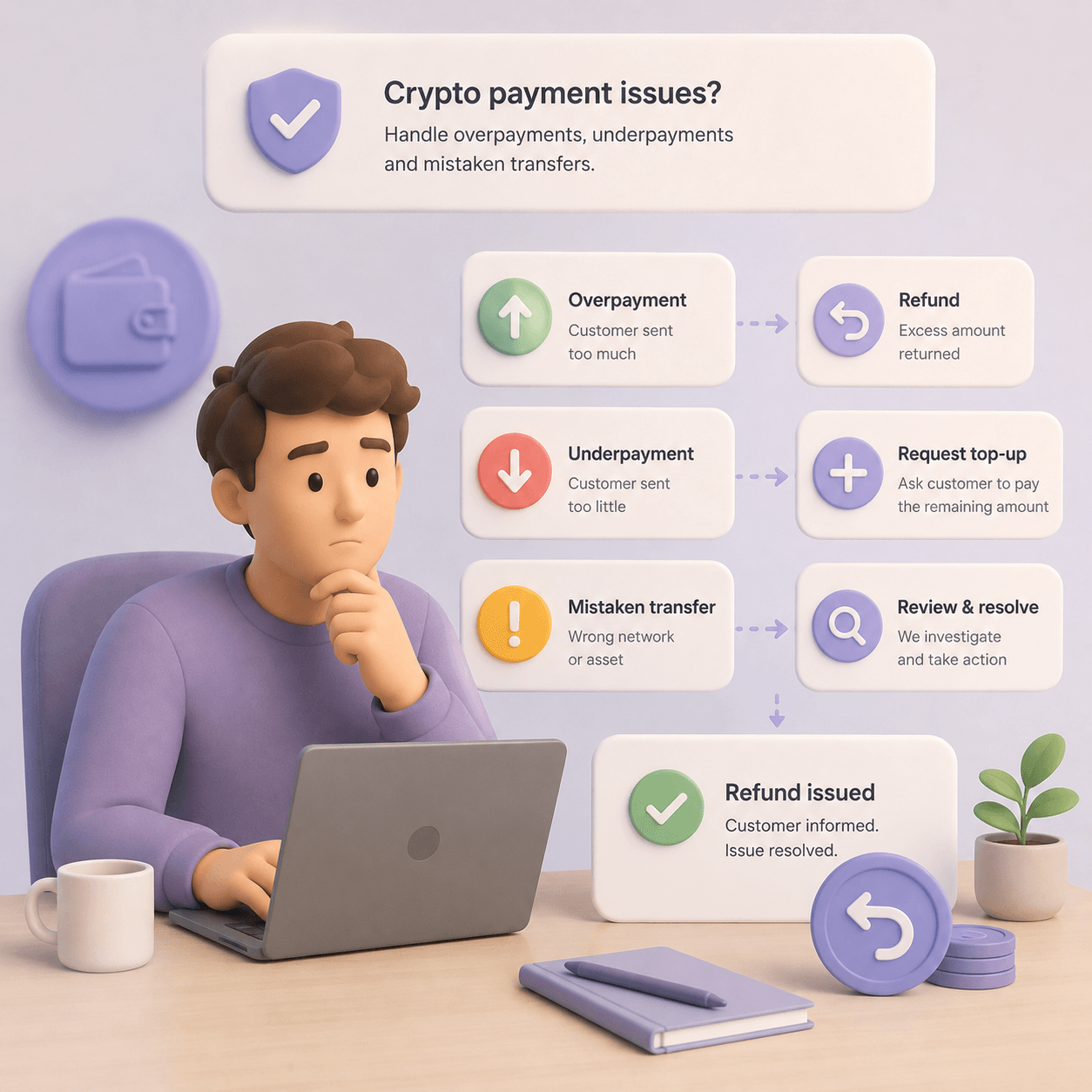

Какие ситуации приводят к возвратам

Не каждый спорный криптоплатёж нужно возвращать. Иногда лучше принять оплату вручную, иногда — попросить клиента доплатить, иногда — зачислить фактически полученную сумму на баланс. Но сначала нужно правильно классифицировать ситуацию.

Чаще всего бизнес сталкивается с такими случаями:

- клиент отправил меньше нужной суммы;

- клиент отправил больше нужной суммы;

- клиент оплатил после истечения срока счёта;

- клиент выбрал неверную сеть;

- клиент отправил другой актив;

- клиент отправил средства на старый адрес;

- клиент сделал повторный перевод;

- транзакция пришла без memo, tag или другого обязательного идентификатора;

- платёж пришёл, но не сопоставился с заказом;

- операция попала на AML-проверку;

- клиент просит вернуть деньги по обычной коммерческой причине: отказ от покупки, отмена заказа, ошибка в тарифе.

Ошибки выглядят похожими для клиента: “Я оплатил, где мой заказ?” Но для бизнеса это разные процессы. Недоплата, переплата и неверная сеть не должны попадать в одну общую папку “проблемные платежи”. У каждой категории должны быть свои правила.

Недоплата: когда просить доплату, принимать частично или возвращать

Недоплата возникает, когда клиент отправил меньше, чем ожидал счёт.

Пример: заказ стоит 100 USDT, но бизнес получил 99,6 USDT. Причина может быть простой: клиент решил, что комиссия сети вычитается из суммы платежа, округлил сумму, вручную ввёл значение в кошельке или оплатил через биржу, которая удержала комиссию при выводе.

Для клиента это может выглядеть как мелочь. Для бизнеса — как проблема учёта. Если система автоматически откроет доступ при недоплате, компания фактически предоставит продукт дешевле. Если система заблокирует заказ без понятного объяснения, клиент обратится в поддержку и будет считать, что деньги “пропали”.

Здесь есть три рабочих варианта.

Попросить клиента доплатить

Это логично, если продукт фиксированный и нельзя корректно выдать его за меньшую сумму. Например, клиент покупает годовую подписку, лицензию, курс, товар или конкретный тариф.

В этом сценарии важно показать не просто “платёж не прошёл”, а понятное сообщение:

- сколько ожидалось;

- сколько получено;

- сколько нужно доплатить;

- в какой сети нужно отправить доплату;

- до какого времени доплата будет сопоставлена с исходным счётом;

- что произойдёт, если клиент не доплатит.

Если система не умеет связывать доплату с исходным заказом, поддержка будет искать две отдельные транзакции вручную. Поэтому для сайта, приложения или платформы важно заранее проверить логику API для криптоплатежей: статусы, webhook, ID заказа, хеш транзакции, ожидаемую и фактическую сумму.

Принять недоплату вручную

Иногда бизнесу выгоднее принять небольшую недоплату, чем терять продажу и тратить время поддержки. Например, клиент недоплатил 0,3% из-за комиссии биржи, а маржа продукта позволяет закрыть заказ.

Но здесь нужен порог. Нельзя решать каждый случай эмоционально.

Практичный подход:

- до 0,5–1% — можно рассмотреть автоматическое или ручное принятие, если маржа позволяет;

- выше порога — просить доплату;

- для товаров с низкой маржей — не принимать недоплату без отдельного решения;

- для внутреннего баланса — можно зачислить фактически полученную сумму;

- для подписки — можно продлить доступ пропорционально, если такая модель предусмотрена.

Главное — не смешивать fixed-price заказ и пополнение баланса. В интернет-магазине недоплата может означать незакрытый заказ. В iGaming, SaaS с top-up или хостинге это может быть просто пополнение на фактически полученную сумму.

Вернуть недоплату

Возврат уместен, если клиент не хочет доплачивать, сумма слишком мала для выполнения заказа или товар уже недоступен.

Но возврат недоплаты не всегда экономически рационален. Если возвратная сетевая комиссия выше суммы, которую нужно вернуть, бизнесу нужно заранее иметь правило: минимальная сумма возврата, зачисление в кредит, купон, баланс или ручное решение.

Перед возвратом важно проверить:

- совпадает ли сеть возврата с исходной сетью;

- кто оплачивает сетевую комиссию;

- есть ли риск отправить средства на адрес биржи, где клиент не сможет их получить;

- нужен ли KYC или дополнительное подтверждение владения адресом;

- как операция будет отражена в отчётности.

Переплата: возвращать излишек или зачислять на баланс

Переплата возникает, когда клиент отправил больше, чем требовалось.

На первый взгляд это приятнее недоплаты: бизнес получил достаточно денег, заказ можно закрыть. Но излишек всё равно нужно обработать. Иначе клиент придёт с вопросом: “Почему я заплатил больше и где разница?”

Переплаты часто появляются из-за ручного ввода суммы, округления, оплаты через биржу, неверной конвертации или повторной отправки. Иногда клиент специально отправляет больше “с запасом”, чтобы точно покрыть комиссию. Для криптоплатежей это плохая привычка: счёт должен требовать точную сумму, а не приблизительную.

Есть два основных решения.

Первое — вернуть излишек. Это подходит для интернет-магазина, SaaS-подписки, разовой покупки, курса, цифрового товара или B2B-счёта. Заказ закрывается, а лишняя сумма возвращается клиенту или остаётся как отдельная операция до запроса.

Второе — зачислить излишек на баланс. Это удобно для платформ с внутренним счётом: iGaming, рекламные кабинеты, хостинг, VPS, API-сервисы, маркетплейсы, Telegram-сервисы с кредитами. Если клиент пополняет баланс, переплата может стать дополнительным балансом, а не возвратом.

Но оба варианта требуют прозрачности. Клиент должен понимать, что именно произошло:

- заказ оплачен полностью;

- получена сумма больше ожидаемой;

- излишек возвращён, ожидает возврата или зачислен на баланс;

- комиссия возврата может быть удержана;

- срок обработки зависит от сети и внутренней проверки.

Если переплаты повторяются часто, проблема почти всегда в платёжном сценарии. Нужно проверить, почему клиент меняет сумму вручную, видит ли он точную сумму, есть ли QR-код и понятно ли объяснена сетевая комиссия в криптовалюте.

Ошибочный перевод в неверной сети

Один из самых сложных сценариев — клиент отправил правильный актив, но в неправильной сети.

Например, на странице оплаты был указан USDT TRC-20, а клиент отправил USDT BEP-20. Или бизнес ожидал USDT в сети Ethereum, а клиент отправил токен через Polygon. Для пользователя это “тот же USDT”. Для платёжной системы это разные сети, разные адреса, разные правила обработки и разные риски.

В таких ситуациях нельзя обещать автоматическое восстановление. Иногда средства можно найти и вернуть, иногда — только после ручной проверки, иногда — восстановление невозможно или экономически нецелесообразно.

Что должен сделать бизнес:

- зафиксировать исходный заказ и ожидаемую сеть;

- запросить у клиента хеш транзакции;

- проверить фактическую сеть, актив и адрес;

- понять, контролирует ли провайдер адрес в этой сети;

- оценить сетевую комиссию и риск возврата;

- проверить AML-риск;

- принять решение: возврат, зачисление, ручное восстановление или отказ.

Лучший способ снизить такие случаи — не показывать клиенту все сети без объяснения. Для бизнеса важен не максимальный список сетей, а понятный выбор. Подробнее это раскрыто в материале про выбор сети для USDT.

Поздний платёж после истечения счёта

Многие криптосчета имеют срок действия. Это нужно, чтобы зафиксировать курс, сумму, доступность товара, цену тарифа и платёжный контекст.

Проблема возникает, когда клиент отправляет средства после истечения счёта. Например, он открыл страницу оплаты, отвлёкся, вернулся через час и отправил деньги на старый адрес. Или транзакция была отправлена вовремя, но подтверждение пришло позже из-за сети.

Для поддержки это неприятный случай: клиент уверен, что оплатил. Система видит, что счёт уже истёк. Финансы не хотят закрывать заказ по старому курсу. Продуктовая команда не хочет терять клиента.

Здесь тоже нужны правила:

- если сумма верная и товар доступен — можно вручную принять платёж;

- если цена изменилась — можно пересчитать, попросить доплату или вернуть;

- если заказ отменён — вернуть или зачислить на баланс;

- если клиент опоздал незначительно — можно принять по правилам лояльности;

- если транзакция пришла сильно позже — отправить на ручную проверку.

Важно не делать срок счёта слишком коротким, если ваша аудитория часто платит с бирж или мобильных кошельков. Но и слишком длинный срок не всегда подходит: курс может измениться, заказ может стать недоступным, а финансовая сверка усложнится.

Возврат при неверном активе, memo или destination tag

Некоторые активы требуют дополнительных идентификаторов: memo, tag, destination tag или похожий параметр. Если клиент отправил платёж без него, средства могут прийти, но система не сможет автоматически понять, какому заказу они относятся.

Похожая ситуация — клиент выбрал одну валюту, но отправил другую. Например, система ждала USDT, а клиент отправил другой токен в той же сети. Или отправил монету, которую бизнес не поддерживает.

Такие случаи нельзя решать на уровне первой линии поддержки без данных. Нужно понимать:

- актив поддерживается или нет;

- сеть поддерживается или нет;

- адрес контролируется или нет;

- можно ли сопоставить платёж с клиентом;

- есть ли минимальная сумма для возврата;

- требуется ли дополнительная проверка клиента;

- есть ли риск по AML.

Если бизнес принимает активы с memo/tag, это должно быть выделено на платёжной странице. Нельзя прятать обязательный идентификатор в мелком тексте. Клиент должен видеть, что нужно скопировать не только адрес и сумму, но и дополнительное поле.

Кто должен платить комиссию возврата

Возврат криптовалюты — это новая транзакция. Значит, у неё тоже может быть сетевая комиссия.

Есть несколько вариантов:

- бизнес возвращает полную сумму и сам оплачивает комиссию;

- комиссия удерживается из суммы возврата;

- комиссия оплачивается клиентом отдельно;

- мелкий излишек не возвращается, если комиссия выше суммы;

- сумма зачисляется на внутренний баланс вместо вывода в сеть.

Универсального правила нет. Оно зависит от модели бизнеса, маржи, юрисдикции, условий обслуживания и клиентского опыта.

Для SaaS с высоким LTV может быть разумно покрывать небольшие комиссии, чтобы не портить отношения с клиентом. Для микроплатежей и low-margin продуктов это может быть невозможно. Для маркетплейса нужно отдельно решить, кто несёт комиссию: платформа, продавец или покупатель.

Главное — прописать это заранее. Если клиент узнаёт о комиссии возврата только после ошибки, спор почти неизбежен.

Что должно быть в политике возвратов для криптоплатежей

Политика возвратов не должна быть юридическим полотном, которое никто не читает. Для криптоплатежей она должна объяснять операционные правила понятным языком.

Минимально стоит описать:

- какие активы и сети поддерживаются;

- что будет при оплате в неверной сети;

- что считается недоплатой;

- какой порог недоплаты бизнес может принять;

- что будет при переплате;

- как обрабатывается платёж после истечения счёта;

- кто оплачивает сетевую комиссию возврата;

- в какой валюте и сети выполняется возврат;

- какие данные клиент должен предоставить;

- в каких случаях может потребоваться проверка личности или адреса;

- какие суммы не возвращаются из-за сетевых ограничений;

- сколько времени занимает обработка.

Важно не обещать то, что бизнес не контролирует. Нельзя гарантировать мгновенный возврат в любой сети, восстановление любого неверного перевода или возврат без комиссии. Лучше честно описать ограничения и дать понятный процесс.

Какие данные нужны поддержке

Поддержка не должна разбирать криптоплатёж по скриншоту из кошелька. Скриншот можно использовать как дополнительный контекст, но не как источник истины.

Сотруднику поддержки нужны:

- ID заказа или счёта;

- email, user ID или другой идентификатор клиента;

- ожидаемая сумма;

- фактически полученная сумма;

- актив;

- сеть;

- адрес назначения;

- адрес отправителя, если он доступен;

- хеш транзакции;

- время создания счёта;

- срок действия счёта;

- статус подтверждения;

- статус в системе бизнеса;

- причина исключения;

- решение: доплата, возврат, ручное принятие, зачисление на баланс или проверка.

Если этих данных нет в интерфейсе, каждое обращение будет уходить к разработчикам или финансовой команде. Это быстро ломает масштабирование: криптоплатежи вроде бы работают, но операционные расходы растут.

Для контроля нагрузки полезно отслеживать метрики криптоплатежей: долю исключений, обращения в поддержку, время до зачисления, ручную сверку, повторные платежи и стоимость успешной оплаты.

Что нужно финансовой команде

Для финансовой команды возврат — это не “минус один платёж”. Это отдельная операция, которую нужно связать с исходным счётом, курсом, комиссией, датой и статусом.

CFO важно видеть:

- сумму заказа;

- ожидаемую сумму в криптовалюте;

- фактически полученную сумму;

- сумму недоплаты или переплаты;

- комиссию сети;

- комиссию провайдера;

- сумму возврата;

- актив и сеть возврата;

- курс, если была конвертация;

- дату поступления;

- дату возврата;

- статус вывода или зачисления;

- ручные корректировки;

- операции, которые попали на AML-проверку.

Без этого невозможно нормально закрывать период, считать стоимость платёжного канала и понимать, где бизнес теряет деньги: на сетевых комиссиях, ручной поддержке, недоплатах, поздних платежах или ошибках интеграции.

Если компания принимает USDT как основной актив, полезно отдельно настроить процесс приёма USDT для бизнеса и контроля платежей: сверку счетов, комиссии, вывод средств, отчётность и исключения.

Как разработчикам заложить возвраты в платёжную логику

Возвраты и спорные платежи нельзя добавлять после запуска как “ручной костыль”. Они должны быть частью интеграции.

Разработчикам стоит заранее определить статусы:

- счёт создан;

- ожидается оплата;

- транзакция обнаружена;

- ожидаются подтверждения;

- оплачено полностью;

- недоплата;

- переплата;

- поздний платёж;

- неверная сеть;

- нераспознанная транзакция;

- ожидает ручной проверки;

- возврат запрошен;

- возврат отправлен;

- возврат подтверждён;

- возврат невозможен.

Важно, чтобы выдача товара, доступа, баланса или депозита зависела не от факта “транзакция найдена”, а от бизнес-статуса. Для цифровых продуктов это особенно критично: если доступ открылся до полной проверки суммы и сети, бизнес сам принимает риск.

Также нужна идемпотентность. Один и тот же webhook может прийти повторно. Одна и та же транзакция может обновить статус несколько раз: обнаружена, подтверждается, подтверждена, ушла на проверку. Система не должна дважды зачислить баланс или дважды отправить возврат.

Как снизить количество возвратов до оплаты

Лучший возврат — тот, который не потребовался. Большая часть недоплат, переплат и wrong-network случаев возникает из-за слабого платёжного сценария.

Проверьте страницу оплаты. Она должна показывать:

- точную сумму;

- актив;

- сеть;

- QR-код;

- срок действия счёта;

- предупреждение не менять сумму вручную;

- информацию о комиссии сети;

- понятный статус после отправки;

- сообщение при недоплате;

- сообщение при истечении счёта;

- контакт поддержки с перечнем нужных данных.

Отдельно стоит решить проблему gas/native token. Клиент может иметь достаточно USDT, но не иметь TRX, ETH, BNB, SOL или другой монеты для комиссии сети. Тогда он либо не сможет отправить платёж, либо начнёт менять сумму и создаст недоплату.

Этот сценарий подробно разобран в статье про USDT без газа. Для бизнеса это не мелкая техническая деталь, а причина ошибок оплаты, обращений в поддержку и потери конверсии.

Когда нужен AML-контроль перед возвратом

Возврат не должен обходить риск-контроль. Если входящая операция вызвала подозрение, автоматический возврат на первый указанный адрес может создать новые риски.

AML-проверка особенно важна, если:

- сумма крупная;

- платёж пришёл из рискованного источника;

- клиент просит вернуть средства на другой адрес;

- платёж пришёл в неверной сети;

- есть признаки дробления платежей;

- клиент не может подтвердить связь с исходной транзакцией;

- средства пришли с биржи, миксера или промежуточного сервиса;

- возврат должен идти не на исходный адрес.

Требования зависят от юрисдикции, отрасли, суммы и политики провайдера. Поэтому в статье нельзя дать универсальное юридическое правило. Но операционно бизнесу нужен один принцип: возврат — это тоже финансовая операция, и она должна проходить через понятный риск-процесс.

Для общей настройки risk-control полезно изучить материал про безопасность криптоплатежей и AML.

Как CryptumPay может помочь в таких сценариях

CryptumPay уместен там, где бизнесу нужен не просто адрес кошелька для переводов, а управляемый платёжный сценарий на сайте, в приложении, Telegram-боте или другой цифровой платформе.

Для возвратов и спорных платежей важны не рекламные обещания, а базовая операционная структура: счёт, точная сумма, сеть, история операций, статусы, личный кабинет, API, виджет, контроль комиссии, AML-подход и возможность видеть, что произошло с конкретной оплатой.

Если клиент оплачивает через понятный QR/app-сценарий, меньше шансов, что он вручную изменит сумму, выберет не ту сеть или забудет про комиссию сети. Если система учитывает сетевую комиссию в платёжном сценарии и помогает с native token для оплаты USDT, снижается риск недоплат из-за TRX, ETH, BNB или другой монеты сети.

Это не отменяет необходимость политики возвратов. Но помогает бизнесу сократить количество исключений и дать поддержке больше данных для быстрого решения.

Практический чеклист перед запуском

Перед тем как включать криптоплатежи для клиентов, проверьте не только успешный платёж, но и спорные сценарии.

Пройдите тесты:

- клиент отправил точную сумму;

- клиент отправил меньше;

- клиент отправил больше;

- клиент оплатил после истечения счёта;

- клиент отправил платёж повторно;

- клиент выбрал неверную сеть;

- клиент отправил другой актив;

- транзакция долго подтверждается;

- webhook пришёл повторно;

- webhook не пришёл;

- поддержка ищет платёж по хешу;

- финансы отражают возврат;

- AML-проверка задерживает операцию;

- клиент просит вернуть средства на другой адрес.

После каждого теста ответьте на три вопроса:

- что видит клиент;

- что видит поддержка;

- что видят финансы.

Если хотя бы один ответ неясен, платёжный процесс ещё не готов к масштабу.

Главное

Возврат криптовалютного платежа — это не кнопка “отменить”. Это процесс обработки исключений: недоплат, переплат, неверной сети, поздних платежей, повторных переводов, спорных транзакций и клиентских запросов.

Чтобы этот процесс работал, бизнесу нужно заранее определить правила:

- когда принимать недоплату;

- когда просить доплату;

- когда возвращать средства;

- когда зачислять сумму на баланс;

- кто платит сетевую комиссию;

- какие данные нужны клиенту и поддержке;

- какие операции требуют ручной проверки;

- как всё отражается в финансовой сверке.

Криптоплатежи хорошо работают там, где они встроены в продуктовую, финансовую и операционную логику. Если бизнес просто публикует адрес кошелька, каждое исключение становится ручной задачей. Если бизнес работает через платёжный сценарий со счётом, сетью, суммой, статусами и понятными правилами, возвраты становятся управляемой частью процесса, а не источником постоянных споров.

FAQ

Можно ли отменить криптовалютный платёж?

Подтверждённую транзакцию в блокчейне нельзя отменить как карточную операцию. Возврат обычно выполняется как новая транзакция, зачисление на баланс или ручная корректировка через платёжный процесс.

Что делать, если клиент отправил меньше нужной суммы?

Сначала нужно определить разницу, сеть, актив и статус счёта. Затем выбрать правило: попросить доплату, принять недоплату в пределах порога, зачислить фактически полученную сумму на баланс или вернуть средства.

Что делать с переплатой?

Если заказ фиксированный, излишек можно вернуть клиенту или оставить как отдельную сумму к возврату. Если у сервиса есть внутренний баланс, переплату можно зачислить на баланс, если это предусмотрено правилами и понятно клиенту.

Можно ли вернуть USDT, отправленный не в той сети?

Иногда можно, но не всегда. Всё зависит от сети, адреса, контроля над адресом, провайдера, суммы, комиссии и риск-проверки. Поэтому на странице оплаты нужно ясно показывать сеть и предупреждать клиента не отправлять актив в другом формате.

Кто оплачивает комиссию за возврат?

Это должно быть заранее прописано в политике возвратов. Комиссию может оплатить бизнес, клиент или она может быть удержана из суммы возврата. Для небольших сумм возврат может быть невозможен или заменён зачислением на баланс, если комиссия выше суммы.

.png)