Криптоплатёж не становится выручкой в тот момент, когда клиент нажал Send в кошельке. Для клиента процесс может выглядеть завершённым: транзакция отправлена, TXID есть, деньги ушли. Для бизнеса всё только начинается. Платёж нужно связать с заказом, проверить сеть и сумму, дождаться нужного статуса, отразить в учёте, понять, что делать со средствами дальше, и при необходимости вывести их в более привычную для операций форму.

Здесь появляются он-рамп и оф-рамп. В русскоязычной крипто- и финтех-среде эти термины уже давно живут рядом с более описательными формулировками вроде “ввод и вывод криптовалюты”, “вывод в фиат”, “конвертация стейблкоинов” или “settlement”. Но для бизнеса важна не терминология сама по себе, а логика: как деньги входят в криптоинфраструктуру и как потом выходят из неё в рабочий процесс компании.

Если этот путь не продуман, криптооплата может выглядеть удобной на checkout, но создавать хаос в поддержке, финансах и операциях.

Что такое он-рамп и оф-рамп

Он-рамп — это путь из обычных денег в крипту. Например, клиент покупает USDT через биржу, кошелёк, карту, банковский перевод, P2P или другой сервис, а потом оплачивает заказ. В большинстве merchant-сценариев он-рамп происходит на стороне клиента: бизнес не всегда видит, как именно пользователь получил криптовалюту.

Оф-рамп — обратный путь. Это сценарий, в котором бизнес выводит криптовалюту или стейблкоины в форму, удобную для операций. Иногда компания оставляет активы на казначейском кошельке. Иногда конвертирует BTC или ETH в USDT. Иногда выводит стейблкоины через биржу, платёжного провайдера или банковскую инфраструктуру. В некоторых случаях итогом становится фиат, в других — стабильный криптобаланс для дальнейших расчётов.

Для бизнеса оф-рамп обычно важнее он-рампа. Он влияет на доступность средств, комиссии, отчётность, возвраты, риск-контроль и то, сколько ручной работы появляется после каждого платежа.

Checkout — это только видимая часть

Клиент видит страницу оплаты, сумму, сеть, QR-код или платёжную ссылку. Если всё сделано аккуратно, криптооплата может быть простой: открыл кошелёк, проверил сеть, отправил средства, получил подтверждение.

Но checkout не равен платёжной системе. За ним должен стоять процесс, который связывает транзакцию с бизнес-логикой. Если платёж невозможно быстро сопоставить с заказом, это не полноценная выручка. Если финансы видят только движение на кошельке, но не понимают, к какому инвойсу оно относится, это не нормальная сверка. Если поддержка каждый раз вручную ищет TXID, процесс не масштабируется.

Прямой приём на кошелёк часто кажется простым решением. Для нескольких ручных оплат он действительно может работать. Но по мере роста объёма появляются статусы, недоплаты, переплаты, поздние переводы, ошибочные сети, возвраты и вопросы доступа к средствам.

Поэтому бизнесу нужен не только адрес кошелька. Нужен управляемый сценарий, где понятно, как проверить криптовалютный платёж, кто видит статус, как платёж связан с заказом и что происходит дальше.

Что бизнес делает с криптопоступлениями

После получения криптоплатежа компания обычно выбирает один из нескольких сценариев. Первый — оставить актив как есть. Это может быть логично для Web3-проектов, криптосервисов, платформ, которые сами платят партнёрам в криптовалюте, или компаний с осознанной treasury-стратегией по цифровым активам.

Такой подход даёт гибкость внутри криптоэкономики, но требует зрелой операционной дисциплины. Нужно контролировать доступ к кошелькам, учитывать волатильность, фиксировать комиссии, понимать, кто подтверждает вывод и как отражаются движения средств.

Второй сценарий — конвертация в стейблкоины. Для многих digital-бизнесов это более понятная модель: крипто остаётся быстрым и международным платёжным каналом, но баланс становится менее волатильным. USDT или USDC проще объяснить финансовой команде, чем набор разных монет, особенно если бизнес не хочет держать рыночный риск BTC или ETH.

Третий сценарий — вывод в фиат. Он нужен компаниям, которые принимают крипту как способ оплаты, но живут в фиатной экономике: платят зарплаты, налоги, аренду, поставщиков и подрядчиков в обычных валютах. Для них оф-рамп — не дополнительная опция, а часть платёжного стека.

Ни один вариант не является универсально правильным. Ошибка — выбирать модель только по удобству подключения. Гораздо важнее понять, как компания будет пользоваться деньгами после того, как транзакция уже прошла.

Почему стейблкоины не решают всё автоматически

Стейблкоины стали главным мостом между криптоплатежами и бизнес-финансами. Они уменьшают волатильность, удобны для международных расчётов и понятнее для CFO, чем классические криптоактивы. Поэтому спрос на приём стейблкоинов для бизнеса растёт не только среди криптокомпаний.

Но “принимать USDT” — ещё не стратегия. Нужно решить, в каких сетях принимать платежи, как показывать клиенту выбор сети, кто платит gas, что делать с переводом в неправильной сети и как выводить средства после зачисления.

Например, пользователь с USDT TRC-20 и пользователь с USDC в другой сети — это разные сценарии с точки зрения UX и поддержки. Чем больше сетей бизнес показывает на checkout, тем меньше барьер для части клиентов. Но одновременно растёт вероятность ошибок: неверная сеть, недоплата из-за комиссии, путаница с gas, задержка подтверждения.

Поэтому стейблкоины стоит рассматривать не как “просто добавить USDT”, а как операционный сценарий. В нём важны сеть, статус, комиссия, возврат, сверка и дальнейший оф-рамп. Особенно если компания хочет снижать ручную нагрузку, а не просто добавить ещё один способ оплаты.

Что нужно финансовой команде

Финансовому директору не нужно разбираться во всех деталях блокчейнов. Но ему нужно понимать, когда платёж можно считать полученным, какие комиссии возникли, кто контролирует вывод, как операция попадает в отчётность и что делать со спорными платежами.

Если финансы каждый день сверяют кошелёк вручную, просят поддержку прислать скриншоты или ждут от разработчиков выгрузку по TXID, платёжный процесс ещё не готов к масштабу. Крипта в таком виде остаётся не инфраструктурой, а набором отдельных переводов.

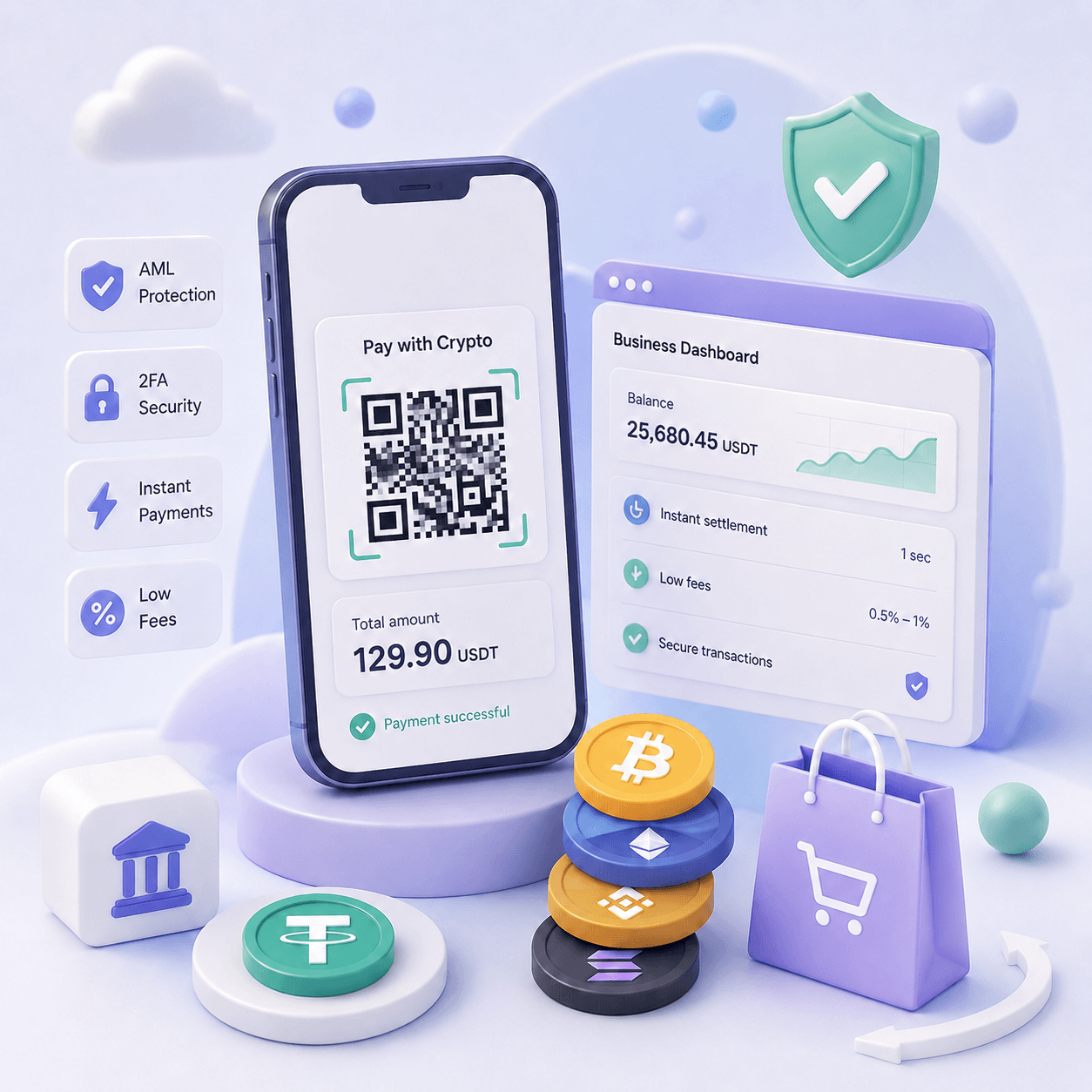

Хороший оф-рамп-сценарий даёт финансовой команде понятную картину: сумма, сеть, статус, время, связанный заказ, комиссия, конвертация, вывод и история операций. Именно поэтому тема контроля USDT-платежей для финансового директора выходит за рамки “какой стейблкоин выбрать”. В центре здесь операционный контроль.

Отдельно стоит учитывать комиссии. У криптоплатежей есть не только комиссия провайдера. Есть сетевая комиссия, gas, возможная комиссия вывода, spread при конвертации и косвенные затраты на поддержку. Материал про сетевые комиссии в криптовалюте полезен именно потому, что помогает смотреть на стоимость шире, чем на один процент в тарифе.

Почему ручной приём быстро дорожает

Прямой кошелёк может выглядеть самым дешёвым вариантом. Нет сложной интеграции, нет лишнего интерфейса, адрес можно отправить клиенту вручную. На старте это соблазнительно.

Но ручной процесс почти всегда дорожает с ростом объёма. Поддержка начинает разбирать сообщения “я оплатил, но заказ не активировался”. Финансы вручную сверяют поступления. Разработчики добавляют временные костыли для статусов. Каждый возврат становится отдельным обсуждением. Ошибка с сетью превращается в расследование.

Главная проблема не в том, что блокчейн сложный. Проблема в том, что платёж не встроен в бизнес-процесс. Он существует отдельно от заказа, аккаунта, подписки, баланса, доступа и отчётности.

Когда компания принимает крипту регулярно, ей нужен не просто кошелёк, а связка между транзакцией и продуктовой логикой. Иначе даже успешные платежи могут создавать лишние обращения в поддержку.

AML и риск-контроль должны быть встроены в процесс

Оф-рамп почти всегда связан с вопросами риска. Если бизнес принимает криптовалюту от международных клиентов, работает с крупными суммами, high-risk-сегментами или выводом средств, нужно понимать, как устроены AML-проверки, KYB/KYC и правила конкретной юрисдикции.

Требования зависят от страны, провайдера, типа бизнеса, актива и сценария платежа. Эта статья не является юридической, налоговой или финансовой консультацией. Перед запуском стоит проверять требования со специалистами.

С практической точки зрения важно не ждать спорной транзакции, чтобы придумать правила. Команда должна заранее понимать, что происходит при AML-флаге, кто принимает решение, какие данные нужны и как поддержка объясняет статус клиенту. Иначе риск-контроль будет восприниматься как внезапная ручная задержка, а не как часть нормального платёжного процесса.

Для более широкого контекста можно использовать материал про безопасность криптоплатежей, AML и проверку кошельков.

Возвраты тоже относятся к оф-рампу

Возвраты часто вспоминают слишком поздно. В карточных платежах бизнес привык к понятной логике возвратов и chargeback. В крипте транзакции обычно необратимы, поэтому правила нужно задавать самому.

Если клиент переплатил, недоплатил, отправил поздно или выбрал неправильную сеть, поддержка должна понимать, какой сценарий применить. Важно заранее решить, в каком активе делать возврат, кто платит сетевую комиссию, как подтвердить реквизиты клиента и как зафиксировать операцию для финансов.

Без такой политики каждый спорный кейс будет решаться заново. Это медленно, рискованно и плохо для доверия. С понятными правилами криптоплатежи становятся ближе к нормальному платёжному процессу, а не к ручному обмену сообщениями.

Практические ситуации подробно разобраны в статье про возврат криптовалютного платежа.

Когда нужен платёжный провайдер

Принимать крипту напрямую на кошелёк можно. Иногда это нормальный способ проверить спрос. Но для постоянного канала оплат бизнесу обычно нужна инфраструктура, которая связывает криптотранзакцию с заказом, аккаунтом, балансом, подпиской или доступом.

Провайдер становится полезен там, где важны статусы, история операций, вывод средств, AML, понятный checkout, снижение ошибок клиента и данные для сверки. Он не отменяет бизнес-решений вокруг он-рампа и оф-рампа, но помогает сделать процесс управляемым.

CryptumPay уместен именно в таком сценарии: когда бизнес хочет принимать криптоплатежи без ручной проверки каждого перевода. Речь не о том, чтобы превращать любую статью в продуктовый лендинг. Просто оф-рамп, стейблкоины, статусы, AML, вывод и сверка — это та зона, где платёжная инфраструктура действительно начинает иметь значение.

Если команда ещё выбирает между прямым кошельком и провайдером, можно начать с базового материала о том, что такое криптопроцессинг.

Что решить перед запуском

Перед запуском криптоплатежей стоит описать полный путь денег: от checkout до доступных для бизнеса средств. Не обязательно превращать это в сложный регламент, но ключевые решения должны быть приняты заранее.

Нужно понимать, какие активы и сети показывать клиенту, как подтверждается статус платежа, что происходит с USDT или другой криптовалютой после поступления, кто может выводить средства, как обрабатываются возвраты и какие данные нужны финансам для сверки. Если планируется вывод в фиат, нужно заранее проверить провайдера, валюты, сроки, комиссии, лимиты и требования комплаенса.

Такой подход делает криптоплатежи не “переводами на кошелёк”, а частью платёжной архитектуры бизнеса.

Вывод

Он-рамп и оф-рамп определяют, станут ли криптоплатежи рабочим платёжным каналом или останутся набором переводов, которые команда каждый раз разбирает вручную.

Для теста может хватить прямого кошелька. Для реального бизнеса нужны статусы, сверка, правила возвратов, контроль вывода, понимание комиссий, AML-процесс и логика работы со стейблкоинами или фиатным settlement.

Лучший сценарий не обязан быть самым “криптовым”. Он должен подходить клиентам, финансовой команде, юрисдикции, рискам и операционной модели компании. Именно это отличает простое “мы принимаем крипту” от зрелого процесса криптоплатежей.