Платёжная ссылка для криптооплаты нужна бизнесу в простой ситуации: клиент готов заплатить, но полноценная интеграция на сайте, в приложении или личном кабинете ещё не готова. Продажа идёт в Telegram, WhatsApp, email, чате поддержки, через менеджера или по B2B-счёту. Нужно быстро выставить сумму, дать клиенту понятный способ оплатить USDT и увидеть, что платёж действительно дошёл.

На старте это часто лучше, чем сразу строить сложную интеграцию. Не нужно проектировать платёжный интерфейс, подключать серверную логику, обрабатывать все статусы и писать собственный экран выбора сети. Но у платёжных ссылок есть ограничения. Если их использовать там, где уже нужен API, бизнес быстро получает ручную сверку, спорные оплаты, недоплаты, ошибки сети и лишние обращения в поддержку.

Разберём, как работают платёжные ссылки и QR-инвойсы для USDT, где они помогают, где создают риски и когда пора переходить к HTML-виджету или API.

Что такое платёжная ссылка для криптооплаты

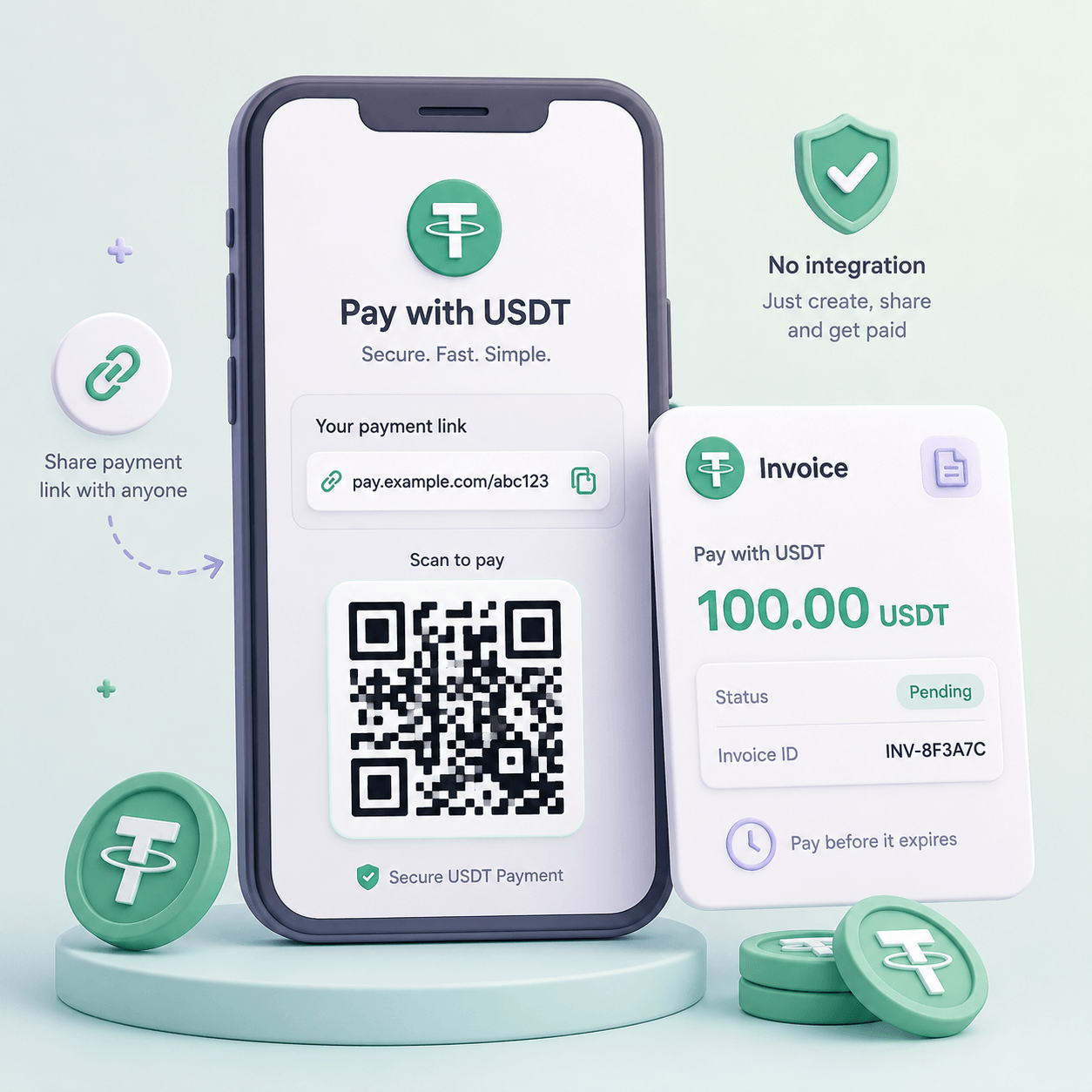

Платёжная ссылка — это ссылка на готовую страницу оплаты. Бизнес создаёт счёт: сумма, валюта, сеть, срок действия, описание платежа или номер заказа. Клиент получает ссылку в мессенджере, email, личном кабинете, PDF-инвойсе или чате с менеджером. После перехода он видит реквизиты для оплаты: криптовалюту, сеть, сумму, QR-код, адрес и статус.

Для клиента это проще, чем получать адрес кошелька текстом. Он не должен разбираться, какая сумма относится к какому заказу, куда отправлять перевод и что писать в комментарии. Для бизнеса ссылка удобна тем, что каждый платёж можно связать с конкретным счётом, клиентом или заявкой.

Платёжная ссылка особенно полезна, когда оплата начинается не на сайте. Например, менеджер согласовал услугу в Telegram и отправил клиенту ссылку на 100 USDT. Или B2B-клиент получил инвойс по email и оплатил через QR-код. Или онлайн-школа вручную принимает оплату за индивидуальный курс до подключения полноценного личного кабинета.

Если криптооплата уже встроена в сайт, лучше сравнить платёжную ссылку с HTML-виджетом для криптоплатежей. Ссылка хороша для внешнего счёта, а виджет — когда клиент должен оставаться внутри сайта или веб-приложения.

Чем платёжная ссылка отличается от QR-инвойса

Платёжная ссылка и QR-инвойс часто работают вместе, но это не одно и то же.

Платёжная ссылка — это путь к странице оплаты. Её можно отправить в чате, вставить в кнопку, добавить в письмо, разместить в личном кабинете или отправить после разговора с менеджером.

QR-инвойс — это счёт, где платёжные данные можно открыть или считать через QR-код. Такой QR-код может быть на веб-странице, в PDF, на экране кассы, в презентации, в счёте для клиента или даже на бумажном документе.

На практике сценарий может выглядеть так:

- менеджер создаёт счёт на 250 USDT;

- система формирует платёжную ссылку;

- на странице оплаты клиент видит QR-код;

- QR-код открывает кошелёк или приложение с реквизитами;

- после отправки транзакции бизнес видит статус счёта.

QR-код снижает количество ручных действий. Клиенту не нужно копировать адрес, вручную вводить сумму и переключаться между окнами. Но QR-код не отменяет главные вопросы криптооплаты: какая сеть используется, кто платит комиссию сети, сколько действует счёт, что делать при недоплате и как проверять статус.

Когда платёжной ссылки достаточно

Платёжная ссылка подходит, когда оплата разовая, объём операций пока небольшой, а бизнесу важнее скорость запуска, чем глубокая автоматизация.

Хорошие сценарии:

- B2B-счёт после переговоров;

- оплата консультации;

- продажа цифрового продукта вручную;

- Telegram-продажа через менеджера;

- быстрый тест USDT как нового способа оплаты;

- разовая оплата курса, доступа или услуги;

- донаты, взносы, чаевые и добровольные платежи;

- оплата после заявки на сайте;

- инвойс для международного клиента.

В этих случаях бизнесу не всегда нужна полноценная серверная интеграция в первый день. Достаточно создать счёт, отправить ссылку, получить статус и вручную или полуавтоматически выдать результат: доступ, документ, услугу, пополнение или подтверждение заказа.

Но даже в простом сценарии нужно заранее решить, кто проверяет оплату, где виден статус, как клиент присылает TXID, что делать с недоплатой и как возвращать ошибочные переводы. Иначе “быстрый старт” превращается в ручную бухгалтерию.

Где платёжная ссылка уже слабое решение

Платёжная ссылка становится слабым местом, когда платежей много или результат оплаты должен меняться автоматически.

Плохие признаки:

- клиент оплачивает не один заказ, а пополняет внутренний баланс;

- доступ должен выдаваться мгновенно без участия менеджера;

- есть подписки, продления, тарифы или API-кредиты;

- оплата связана со складом, CRM, LMS, биллингом или личным кабинетом;

- поддержка регулярно разбирает “я оплатил, но доступ не открылся”;

- нужно обрабатывать webhook и менять статусы автоматически;

- важны метрики: созданные счета, оплаченные счета, недоплаты, ошибки сети, ручная проверка;

- требуется связать платёж с user ID, заказом, тарифом или внутренним балансом.

В таких сценариях платёжная ссылка может остаться как дополнительный канал, но не должна быть центром платёжной инфраструктуры. Лучше переходить к API для криптоплатежей, где сервер создаёт счёт, получает статусы, принимает webhook и сам решает, когда открыть доступ или зачислить баланс.

Как выглядит правильный путь оплаты по ссылке

Плохая платёжная ссылка — это просто адрес кошелька и сумма. Хорошая ссылка ведёт клиента через понятный процесс.

Минимальный сценарий должен включать:

- Клиент получает ссылку на конкретный счёт.

- На странице оплаты видит сумму, криптовалюту, сеть и срок действия счёта.

- Выбирает удобный вариант оплаты: QR-код, приложение или ручной перевод.

- Видит предупреждение по сети: например, отправлять только USDT TRC-20.

- Понимает, кто оплачивает сетевую комиссию.

- Отправляет транзакцию.

- Видит статус: ожидаем оплату, транзакция найдена, ждём подтверждение, оплата зачислена или требуется проверка.

- Получает понятное сообщение, что делать дальше.

Главная цель — убрать двусмысленность. Клиент не должен гадать, можно ли отправить USDT в другой сети, сколько времени ждать подтверждения и почему заказ ещё не закрыт, если кошелёк уже показывает “отправлено”.

Если поддержка часто получает вопросы после оплаты, стоит связать процесс со статьёй о том, как проверить криптовалютный платёж: там важны TXID, сеть, сумма, статус, подтверждения и связь с заказом.

Почему USDT по ссылке часто ломается на сети

USDT удобен для бизнеса, потому что клиент видит цену в стабильном активе. Но USDT существует в разных сетях. Для пользователя это часто “просто USDT”, а для платёжной системы — разные маршруты.

Например, клиент может держать USDT в TRON, Ethereum, BNB Smart Chain, Polygon или Solana. Если счёт ожидает USDT в одной сети, а клиент отправляет актив из другой, платёж может не зачислиться автоматически или уйти в ручную проверку.

Поэтому в платёжной ссылке нельзя писать только “оплатите 100 USDT”. Нужно показывать сеть так же заметно, как сумму:

Оплатите 100 USDT в сети TRON (TRC-20)

И рядом:

Отправляйте только USDT TRC-20. Платежи в другой сети могут не зачислиться автоматически.

Для бизнеса это не мелочь интерфейса. Неверная сеть — одна из главных причин спорных криптоплатежей. Если вы принимаете USDT в нескольких сетях, заранее разберите, какую сеть выбрать для приёма USDT, и не показывайте клиенту лишние варианты без объяснения.

Что делать с gas и нативной монетой сети

Ещё одна частая проблема: у клиента есть USDT, но нет монеты сети для оплаты комиссии. Например, для USDT в TRON может понадобиться TRX, для Ethereum — ETH, для BNB Smart Chain — BNB, для Solana — SOL.

С точки зрения клиента ситуация выглядит странно: “USDT есть, почему кошелёк не даёт оплатить?” С точки зрения бизнеса это брошенная оплата, тикет в поддержку или потерянная продажа.

Платёжная ссылка должна заранее объяснять:

- какая сеть используется;

- нужна ли монета сети для комиссии;

- кто оплачивает сетевую комиссию;

- какая сумма должна дойти до бизнеса;

- что делать, если кошелёк не даёт подтвердить перевод.

Особенно рискован ручной сценарий. Клиент сам копирует адрес, сам вводит сумму, сам выбирает сеть и сам пытается понять комиссию. Чем больше ручных действий, тем выше вероятность недоплаты или отказа.

Если у вашей аудитории часто есть USDT, но нет TRX, ETH или BNB, стоит отдельно изучить сценарий USDT без газа. Для платёжных ссылок это особенно важно: ссылка должна не просто показывать реквизиты, а помогать клиенту завершить оплату.

Какие статусы нужны бизнесу

Платёжная ссылка без статусов — это почти то же самое, что ручной перевод на кошелёк. Клиент отправил деньги, а бизнес всё равно проверяет вручную: пришло или нет, в какой сети, на какую сумму и к какому заказу относится.

Минимальный набор статусов:

- счёт создан;

- ожидается оплата;

- транзакция найдена;

- ожидаются подтверждения сети;

- оплата зачислена;

- счёт истёк;

- получена недоплата;

- получена переплата;

- выбрана неверная сеть;

- операция ушла на ручную или AML-проверку;

- оформлен возврат или ручное зачисление.

Один общий статус “ожидание” не помогает ни клиенту, ни поддержке. Клиент не понимает, нужно ли платить ещё раз. Поддержка не понимает, где проблема. Финансы не понимают, можно ли считать деньги полученными.

Чем больше криптоплатежей проходит через ссылки, тем важнее вести не только список оплат, но и карту исключений: недоплаты, переплаты, поздние платежи, неправильные сети, ручные проверки и возвраты.

Где использовать платёжные ссылки

Telegram и мессенджеры

Telegram — один из самых естественных сценариев для платёжной ссылки. Клиент пишет в чат, менеджер согласует заказ, отправляет ссылку, клиент оплачивает USDT, менеджер видит статус и выдаёт доступ.

Это удобно для:

- платных каналов;

- консультаций;

- цифровых товаров;

- закрытых сообществ;

- ботов;

- небольших магазинов;

- услуг с ручным согласованием.

Но если Telegram-продажи становятся массовыми, ссылки перестают быть достаточными. Возникают балансы, автоматическая выдача доступа, продления, роли и статусы. Тогда нужно смотреть шире: криптоплатежи в Telegram могут начинаться со ссылок, но постепенно требуют API или WebApp-логики.

B2B-инвойсы

Для B2B платёжная ссылка удобна тем, что клиент получает счёт на конкретную сумму и платит из привычного кошелька. Это особенно полезно для международных услуг, где банковский перевод может быть долгим, дорогим или неудобным.

Но B2B-сценарий требует аккуратности. В инвойсе должны быть реквизиты, сумма, валюта, сеть, срок действия, контакты, правила комиссии и понятное описание, что будет после оплаты. Если сумма крупная, могут понадобиться дополнительные проверки, внутреннее согласование и AML-процесс.

Digital products и доступы

Платёжная ссылка подходит для продажи файлов, шаблонов, курсов, записей, лицензий или разовых консультаций. Но нужно решить, как выдаётся доступ.

На старте доступ может выдавать менеджер после проверки статуса. При росте объёма лучше автоматизировать: счёт связан с заказом, статус подтверждается на сервере, доступ открывается только после успешной оплаты.

Быстрый тест спроса

Платёжные ссылки полезны для growth-команды. Можно не тратить недели на интеграцию, а проверить гипотезу: готовы ли клиенты платить в USDT, какой средний чек, какие сети выбирают, сколько оплат срывается и какие вопросы задают пользователи.

После теста важно не застрять в ручном процессе. Если ссылками начали пользоваться регулярно, нужно переходить к более управляемой схеме.

Когда переходить от ссылок к HTML-виджету

HTML-виджет нужен, когда клиент начинает оплату на сайте или в веб-приложении. В отличие от ссылки, виджет встраивается в интерфейс: пользователь нажимает кнопку, видит окно оплаты, выбирает криптовалюту и сеть, получает QR-код и отслеживает статус без ухода из продукта.

Переход к виджету имеет смысл, если:

- оплата начинается на странице товара, тарифа или пополнения;

- важна конверсия на сайте;

- лишний переход на внешнюю страницу снижает доверие;

- нужно сохранить пользователя внутри продукта;

- команда хочет быстро добавить криптооплату без разработки всего интерфейса;

- бизнес уже понимает, что клиенты готовы платить криптовалютой.

Ссылка отвечает на вопрос “как доставить счёт клиенту”. Виджет отвечает на вопрос “как встроить оплату в путь пользователя”. Это разные задачи, и их не стоит смешивать.

Когда нужен API

API нужен, когда криптооплата влияет на внутреннюю логику продукта. Например, после оплаты нужно автоматически выдать доступ, продлить подписку, пополнить баланс, обновить статус заказа, начислить API-кредиты или отправить событие в CRM.

API нужен, если:

- есть личный кабинет;

- есть внутренний баланс;

- есть подписки или продления;

- есть автоматическая выдача доступа;

- есть webhook-уведомления;

- есть CRM, LMS, биллинг или админка;

- поддержка должна видеть статусы в системе;

- платежей много и ручная сверка становится дорогой;

- нужно строить метрики по оплатам.

Платёжная ссылка может быть первым шагом. API — это уже инфраструктура. Если вы видите, что менеджеры копируют статусы в таблицы, поддержка вручную ищет TXID, а разработчики регулярно проверяют спорные оплаты, значит момент для API уже наступил.

Как снизить ошибки при оплате по ссылке

Ошибки в криптоплатежах часто возникают не из-за блокчейна, а из-за плохо описанного сценария. Клиенту дали ссылку, но не объяснили сеть, комиссию, срок действия и следующий шаг.

Практический чеклист:

- показывайте актив и сеть вместе: USDT TRC-20, а не просто USDT;

- не прячьте сеть в мелкий текст;

- используйте QR-код, чтобы снизить ручной ввод;

- показывайте точную сумму к оплате;

- объясняйте, кто платит сетевую комиссию;

- предупреждайте про TRX, ETH, BNB или SOL для gas;

- показывайте срок действия счёта;

- разделяйте статусы “транзакция найдена” и “оплата зачислена”;

- заранее опишите правила недоплаты и переплаты;

- дайте клиенту инструкцию, где найти TXID;

- не выдавайте доступ только по скриншоту;

- проверяйте спорные операции по сети, сумме и статусу.

Подробный разбор причин есть в статье о том, как снизить ошибки криптоплатежей. Для платёжных ссылок эти ошибки особенно важны, потому что клиент часто платит вне основного интерфейса сайта.

Как платёжные ссылки влияют на конверсию

Платёжная ссылка может повысить шанс оплаты там, где клиент уже общается с бизнесом: в чате, email, Telegram или после звонка. Ему не нужно искать сайт, проходить длинную форму и ждать отдельный счёт. Менеджер отправляет ссылку, клиент оплачивает.

Но ссылка может и снизить доверие, если выглядит оторванной от бренда. Клиент может спросить: “Это точно ваш платёж?”, “Почему меня ведёт на другую страницу?”, “Что будет после оплаты?”

Чтобы не терять оплату, ссылка должна быть понятной:

- бренд или название проекта должны быть узнаваемыми;

- сумма и назначение платежа должны совпадать с договорённостью;

- сеть и валюта должны быть объяснены;

- статус после оплаты должен быть виден;

- клиент должен понимать, когда получит доступ, товар или подтверждение.

Если бизнес продаёт массово, ссылку лучше не использовать как основной путь на сайте. Для сайта, приложения или личного кабинета важнее управляемый платёжный интерфейс и понятный путь пользователя. Общие принципы разобраны в статье о том, как увеличить конверсию в оплату.

Что должно быть в админке

Даже если клиент платит по ссылке, бизнесу нужна нормальная рабочая панель. Иначе команда снова вернётся к ручным проверкам.

Минимально в админке должны быть:

- ID счёта;

- описание платежа;

- клиент или контакт;

- сумма счёта;

- актив и сеть;

- срок действия;

- статус оплаты;

- ожидаемая и фактическая сумма;

- TXID;

- время создания и оплаты;

- причина ручной проверки;

- история изменений;

- статус возврата, если он был;

- доступная сумма к выводу.

Для CFO важна не только оплата, но и итог: сколько получено, какая комиссия, что конвертировано, что доступно к выводу и какие операции требуют внимания. Для поддержки важна скорость ответа клиенту. Для разработчика — стабильные статусы и webhook, а не просьбы “посмотри транзакцию”.

Как CryptumPay может закрыть этот сценарий

CryptumPay уместен там, где бизнесу нужен не просто адрес кошелька, а управляемый процесс приёма криптовалюты: сайт, приложение, Telegram-бот, digital-платформа или ручной счёт.

Для сценария платёжных ссылок и QR-инвойсов важны несколько уровней:

- клиент может пройти оплату через QR/app-сценарий без ручного ввода реквизитов;

- сетевая комиссия может учитываться в счёте, чтобы снизить риск неверной суммы;

- после первой оплаты можно упростить повторные платежи;

- в личном кабинете видна история операций;

- поступления можно конвертировать в USDT;

- вывод средств можно делать вручную или автоматически;

- для более зрелого сценария доступны API и HTML-виджет;

- для безопасности доступны AML-проверка и двухфакторная защита.

Это не значит, что каждому бизнесу сразу нужна глубокая интеграция. Часто разумнее начать с простого сценария, проверить спрос на USDT и понять, где клиенты ошибаются. Но если платёжные ссылки становятся регулярным каналом выручки, их нужно связывать с системой статусов, проверкой оплат, поддержкой и выводом средств.

Итог: платёжная ссылка — быстрый старт, но не замена платёжной инфраструктуре

Платёжные ссылки и QR-инвойсы хорошо подходят для быстрого запуска криптооплаты. Они помогают принимать USDT в Telegram, email, B2B-счетах, ручных продажах, консультациях и ранних тестах без полноценной разработки.

Но у этого способа есть границы. Чем больше платежей, тем важнее автоматизация: статусы, webhook, связь с заказом, проверка TXID, правила недоплаты, возвраты, AML, отчётность и вывод средств.

Хорошая стратегия выглядит так:

- начать со ссылки, если нужно быстро проверить спрос;

- добавить QR-код, чтобы снизить ручной ввод;

- заранее объяснить сеть, сумму, gas и срок действия счёта;

- дать поддержке доступ к статусам и TXID;

- перейти к HTML-виджету, если оплата начинается на сайте;

- перейти к API, если оплата связана с доступом, балансом, подпиской или большим объёмом операций.

Платёжная ссылка решает задачу “быстро выставить счёт”. Платёжная инфраструктура решает задачу “принимать криптоплатежи стабильно, масштабируемо и без ручного хаоса”. Для бизнеса важно не перепутать эти уровни.

.png)