С ростом цифровых каналов продаж компании всё чаще анализируют альтернативы банковским платёжным системам. Высокие комиссии, географические ограничения, блокировки счетов и замедленные переводы становятся поводом пересмотреть подход. В фокусе — криптоплатежи: решение, которое всё чаще сравнивают с эквайрингом и SWIFT. В этой статье разбираем оба подхода — по стоимости, скорости, контролю, безопасности и пользовательскому опыту.

Комиссия криптовалютных и традиционных платежей: кто и сколько платит

Банковские и агрегаторы

Комиссия в традиционных платёжных системах складывается из нескольких компонентов:

- Эквайринг. 1,8–3,5% за каждую транзакцию. Зависят от карты, страны и оборота.

- Комиссия агрегатора. Stripe, PayPal, Unitpay и другие могут добавлять до 2% сверху.

- Международные переводы. SWIFT — до $50 за перевод, включая сборы посредников.

Обычно всё это оплачивает бизнес. В ряде случаев комиссию можно включить в финальную стоимость, но сделать это аккуратно и без потерь по конверсии — отдельный вызов.

Криптовалютные платежи

Здесь два типа комиссии:

- Комиссия за газ (сетевая). Платит клиент. Она зависит от сети и нагруженности блокчейна. Например, в сети TRON нужно иметь TRX для оплаты USDT. Если у клиента его нет — платёж невозможен. Некоторые сервисы, включая CryptumPay, автоматически предоставляют клиенту недостающий газ, удерживая эквивалентную часть в валюте платежа. Всё происходит мгновенно, в фоне.

При этом все криптовалютные переводы — это не просто финансовые операции, а блокчейн-транзакции, которые регистрируются в децентрализованной системе. Это гарантирует прозрачность и техническую неизменяемость платежа, исключая возможность внешнего вмешательства или отката.

- Комиссия криптопроцессинга. Это сервисная комиссия за обработку платежа. В надёжных системах нижний порог начинается от 0,5%, но может достигать 3% в зависимости от модели, рисков и юрисдикции. Комиссия оплачивается бизнесом и может быть включена в сумму счёта.

Для бизнеса это означает предсказуемость: комиссии ниже, структура затрат понятна, а сам способ приёма оплаты не зависит от банков или стран.

Как быстро проходит оплата: криптовалюта против банков

Традиционные платёжные системы

- Карты. До 24 часов. Иногда быстрее, но бывают холды.

- SWIFT. 2–7 рабочих дней. Праздники, выходные, “серая зона” отправителя — всё влияет.

- Агрегаторы. Могут удерживать средства до 48 часов “на проверку”.

Криптоплатежи

- TRON, BNB, SOL. От 1 до 5 секунд.

- Ethereum. 15–60 секунд.

- Bitcoin. В среднем 10 минут, в пике — до часа.

Крипта работает круглосуточно, без выходных. Это особенно важно для международного бизнеса, который не может ждать “банковского дня”. Упрощённые механики оплаты (например, приложение CryptumPay) позволяют клиенту подтвердить платёж в одно касание, без ручного ввода, но с обязательным подтверждением сети.

Главное — клиенту не нужно делать ничего вручную. Ни сумму, ни адрес, ни gas — всё предзаполнено и безопасно.

Безопасность: возвраты, конфликты, доступ к средствам

В традиционных системах

- Chargeback. Даже если клиент получил услугу, он может вернуть деньги.

- Передача данных. Карты, CVV, токены авторизации — всё это может быть уязвимо.

- Блокировки. Банк, агрегатор или платёжка могут заморозить средства — без объяснений.

В криптоплатежах

- Блокчейн-транзакции необратимы. Клиент не может отозвать платёж без участия продавца.

- Безопасность на стороне клиента. Всё подтверждается в кошельке или в приложении.

- Средства доступны мгновенно. Их нельзя “задержать” или заморозить.

Дополнительно, криптопроцессинг может обеспечивать AML-фильтрацию: если транзакция приходит с подозрительного адреса, она блокируется ещё до поступления средств. Это даёт бизнесу уверенность, что платёж не нарушает закон.

Конфиденциальность: что знает система о платеже

- Банки и агрегаторы. Сохраняют персональные данные, логируют операции, делятся данными с государствами.

- Криптовалюта. Адрес отправителя — это псевдоним. Никаких паспортов или email. Продавец не получает доступа к личной информации клиента.

Это важно в нишах, где приватность пользователя — конкурентное преимущество: от VPN и обучения до донатов и международных маркетплейсов.

География и доступность платёжных решений

- Традиционные системы не везде работают. Stripe не подключается в большинстве стран СНГ. SWIFT отключён во многих регионах. PayPal не принимает деньги во многих юрисдикциях.

- Крипта — глобальна. Пользователь может оплатить из любой точки мира, где есть интернет. А бизнес — принимать оплату без открытия зарубежных счетов.

Приём криптовалюты позволяет e-commerce проектам, маркетплейсам и B2B-платформам выйти на рынки, куда нельзя “провести классический эквайринг”.

Юридические аспекты и регулирование

- Банковская инфраструктура требует регистрации, отчётности, документооборота. Иногда — лицензирования.

- Крипта регулируется мягче. В большинстве стран она признана как цифровой актив, а не платёжное средство. Это упрощает ведение отчётности, снижает требования к юрлицу.

Чтобы минимизировать риски, можно настроить автоматическую конвертацию в USDT — чтобы бизнес не зависел от волатильности криптовалюты и сразу фиксировал стоимость входящего платежа.

Как выглядит криптоплатёж: опыт клиента

Традиционный способ оплаты криптовалютой

- Пользователь выбирает валюту для оплаты.

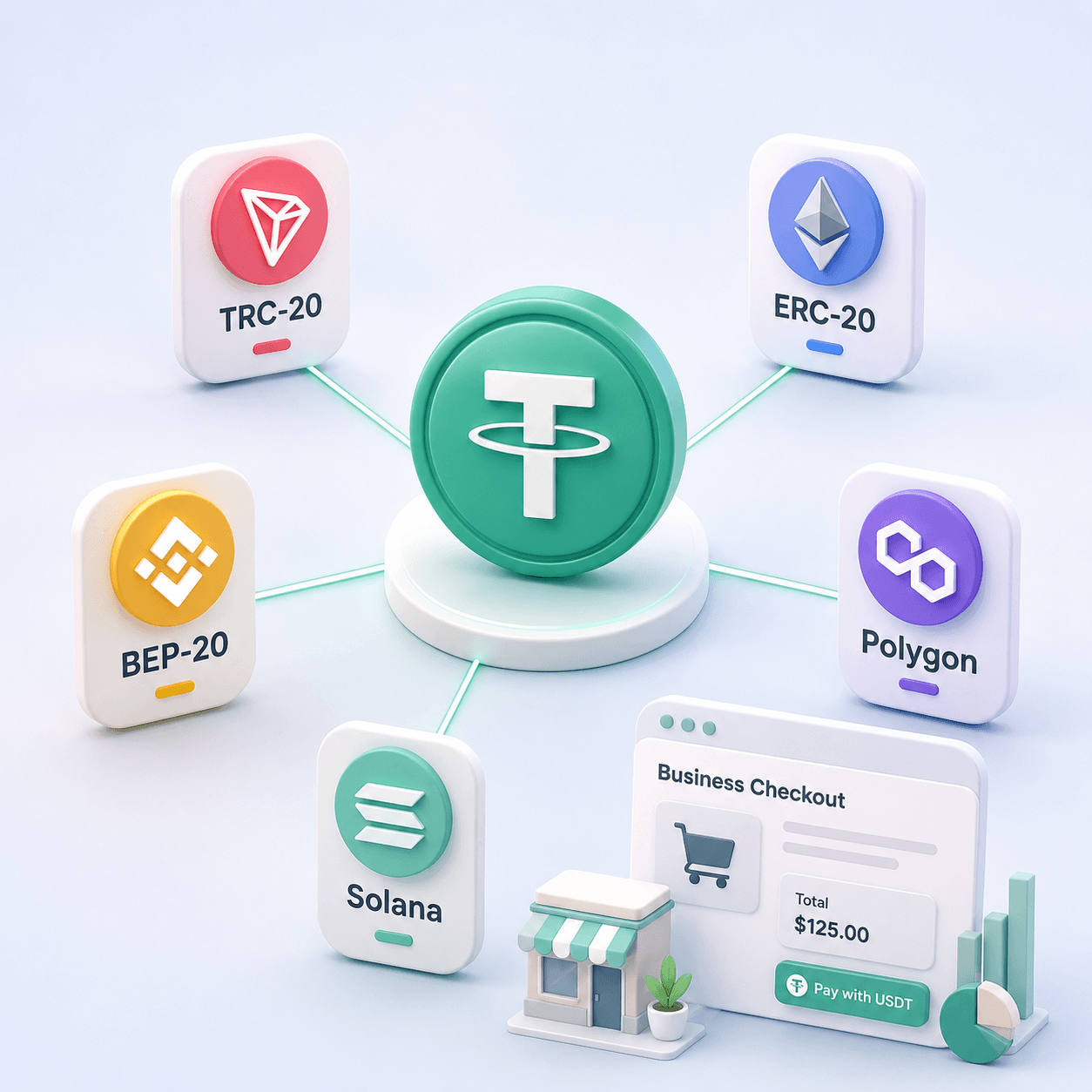

- Указывает подходящую сеть (например, TRC20 или ERC20).

- Получает адрес для перевода и сумму в валюте.

- Самостоятельно открывает свой кошелёк.

- Вручную вводит адрес, сумму и выбирает сеть.

- Учитывает газ-комиссию. Если в кошельке нет нативной валюты (например, TRX), платёж невозможен — её нужно где-то добыть.

- Только после этого отправляет платёж и ждёт подтверждения.

Этот сценарий — самый распространённый. Он работает, но оставляет много шансов на ошибку и требует технической грамотности от пользователя.

Альтернатива: подключение CryptumPay

CryptumPay предоставляет бизнесу два способа приёма криптовалютных платежей:

- Классический. Пользователь получает адрес и вручную отправляет средства. Этот способ доступен по умолчанию и подходит для опытных пользователей.

- Через мобильное приложение. При первом платеже клиент может сохранить свой способ оплаты. Все последующие платежи — это один клик и Face ID. Без ручного ввода адреса, суммы, газа.

- Если на балансе клиента нет газа — система сама предоставит нужный объём и просто увеличит сумму счёта на соответствующее количество в USDT или другой валюте. Всё это происходит прозрачно и мгновенно.

Для бизнеса это означает резкий рост конверсии, снижение ошибок и удобство на уровне Apple Pay, но в криптовалюте.

Часто задаваемые вопросы

Чем криптоплатежи отличаются от банковских переводов?

Комиссия ниже, скорость выше, а система не зависит от банков или географии. Средства приходят напрямую, без посредников.

Кто платит за комиссию в блокчейне?

Всегда клиент. Но если у него нет нужной валюты для оплаты газа, сервис может временно покрыть этот объём и удержать эквивалент в USDT.

Какие комиссии у криптопроцессинга?

Обычно от 0,5% до 3% в зависимости от оборота, рисков, юрисдикции и используемой платформы.

Могут ли заморозить платёж в крипте?

Нет. Если используется некастодиальное решение, средства принадлежат вам сразу после получения. Исключение — если вы сами используете централизованного провайдера с кастодиальной моделью.

Насколько это безопасно?

Криптоплатежи защищены шифрованием, биометрией, двухфакторной авторизацией. А для бизнеса работают AML-фильтры и антифрод.

Как клиент оплачивает в один клик?

Если используется CryptumPay, клиент сохраняет способ оплаты при первом платеже, а дальше просто подтверждает покупки через приложение — Face ID и всё.

Криптоплатежи — логичное дополнение, а не замена

Приём криптовалюты не отменяет карты или эквайринг — он их дополняет. Но в ситуациях, где традиционные инструменты не справляются — высокая комиссия, долгий перевод, невозможность подключения — криптоплатежи становятся незаменимым решением. А при правильной интеграции это ещё и выгодно.