PSP и финтех-команды всё чаще смотрят на криптоплатежи не как на отдельную кнопку на странице оплаты, а как на новый платёжный канал для своих клиентов. Мерчантам нужны USDT, международные платежи, меньше ограничений по странам, быстрые пополнения баланса и понятная оплата для пользователей, которые уже хранят деньги в криптовалюте.

Но для PSP вопрос сложнее, чем для обычного интернет-магазина. Недостаточно просто добавить адрес кошелька или ссылку на оплату. Платёжный продукт должен работать под брендом PSP, корректно обрабатывать статусы, сети, комиссии, ошибки, вывод средств, AML-проверки и отчётность для мерчантов.

Поэтому главный выбор звучит так: строить собственную криптоплатёжную инфраструктуру или подключить готовое White Label-решение?

Универсального ответа нет. Собственная разработка даёт больше контроля, но требует команды, времени и операционной зрелости. Готовая инфраструктура ускоряет запуск, но её нужно внимательно проверять: по данным, брендингу, API, поддержке, безопасности и зависимости от поставщика.

Что такое White Label-криптоплатежи

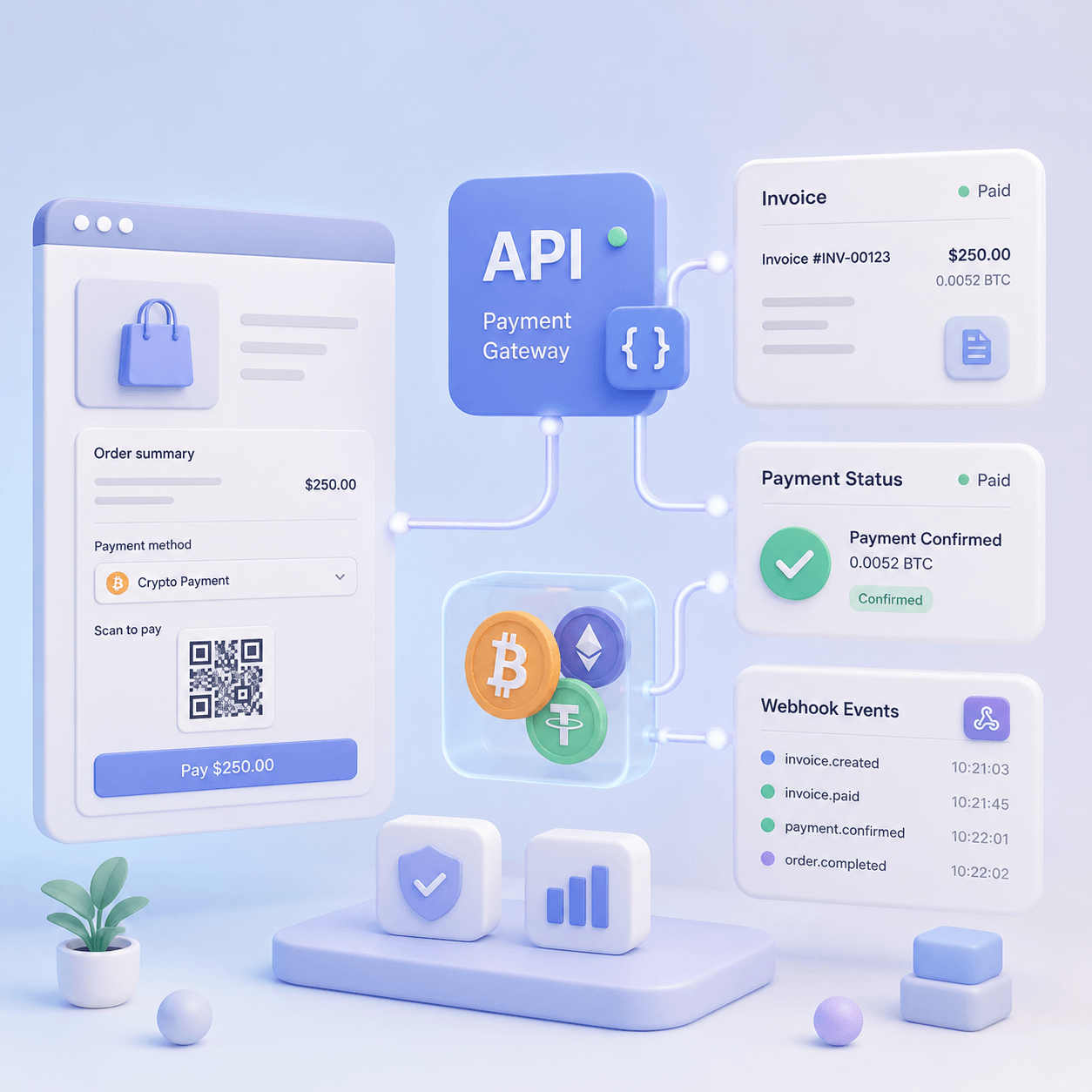

White Label-криптоплатежи — это модель, при которой PSP или финтех-компания добавляет приём криптовалюты под своим брендом, а техническая инфраструктура работает на стороне провайдера.

Для мерчанта и конечного клиента это выглядит как часть продукта PSP: фирменные цвета, понятный платёжный сценарий, единая поддержка, личный кабинет, отчёты и связь платежа с заказом или счётом. При этом за обработкой могут стоять готовые модули провайдера: создание счетов, проверка транзакций в блокчейне, работа с сетями, AML-проверка, статусы, вывод средств и интеграция через API.

White Label — это не просто возможность поставить логотип на платёжную страницу. Для PSP важнее, какие процессы можно встроить в свой продукт:

- создание счетов для мерчантов;

- выбор валют и сетей;

- обработка USDT в разных сетях;

- проверка поступления в блокчейне;

- статусы оплаты и уведомления для внутренней системы;

- обработка недоплаты, переплаты и просроченного счёта;

- AML-проверка подозрительных транзакций;

- отчётность для мерчантов;

- вывод средств;

- настройка бренда, интерфейса и ролей.

Для обычного бизнеса криптоплатёжный шлюз решает задачу “принимать оплату”. Для PSP задача шире: добавить криптоплатежи в собственную платёжную линейку и не потерять контроль над клиентским опытом.

Почему этот выбор важен именно для PSP и финтеха

Интернет-магазин может подключить готовый платёжный виджет и закрыть задачу. PSP работает иначе. Он продаёт платёжную инфраструктуру другим компаниям, отвечает за качество сервиса перед мерчантами и часто строит продуктовую линейку на годы вперёд.

Если PSP добавляет криптоплатежи, ему нужно думать не только о том, прошла ли одна транзакция. Важны другие вопросы:

- как мерчант подключается к новому способу оплаты;

- кто отвечает за поддержку клиента при ошибке;

- как платёж связывается с заказом, счётом или балансом;

- как выглядят отчёты для финансовой команды мерчанта;

- кто видит данные по транзакции;

- как проводится AML-проверка;

- как обрабатываются спорные операции;

- как PSP зарабатывает на новом платёжном канале;

- можно ли в будущем сменить провайдера или добавить второго.

Именно поэтому выбор “строить или подключать” нельзя сводить к стоимости разработки. Речь идёт о том, где PSP хочет держать контроль, а где готов использовать внешнюю инфраструктуру.

Что придётся строить, если делать всё самостоятельно

Собственный криптоплатёжный шлюз на первый взгляд выглядит как понятный проект: создать адрес, показать сумму, дождаться транзакции, подтвердить оплату. Но в реальном платёжном продукте быстро появляются десятки деталей.

Поддержка валют и сетей

Клиенты могут платить BTC, ETH, TRX, BNB, SOL, XRP, MATIC, USDT и другими активами. У каждой валюты и сети свои правила: адреса, комиссии, скорость подтверждения, требования к нативному токену, риски ошибок и особенности вывода.

Особенно много проблем возникает с USDT. Пользователь может считать, что “платит USDT”, но для системы USDT в TRON, Ethereum, BNB Smart Chain, Solana или Polygon — это разные маршруты платежа. Если интерфейс плохо объясняет сеть, мерчант и поддержка будут получать вопросы: “деньги отправлены, почему заказ не оплачен?”, “я выбрал не ту сеть”, “у меня нет TRX для комиссии”, “сумма списалась, но статус не обновился”.

Эта проблема уже хорошо знакома бизнесу, который принимает стейблкоины. Подробнее её можно разобрать в статье про USDT без gas и ошибки оплаты из-за TRX, ETH или BNB.

Создание счетов и связь с заказом

Платёж должен быть связан с конкретным мерчантом, заказом, клиентом, счётом или пополнением баланса. Нужно хранить срок действия счёта, сумму, валюту, сеть, курс, статус, комиссию, идентификатор операции и историю изменений.

Для PSP это критично. Если один мерчант не видит оплату, проблема быстро становится обращением в поддержку PSP. Если таких мерчантов десятки или сотни, ручная проверка перестаёт работать.

Нужно заранее решить, что делать с частичной оплатой, поздним поступлением, переплатой, повторной оплатой и транзакцией без понятной привязки к заказу.

Статусы и уведомления

В карточных платежах PSP привыкли к понятным статусам: авторизация, успешная оплата, отказ, возврат. В криптоплатежах статусы зависят от блокчейна и логики провайдера. Транзакция может появиться в сети, ждать подтверждений, прийти не той суммой, попасть на ручную проверку или прийти после истечения счёта.

Если система построена самостоятельно, команде нужно продумать:

- когда заказ считается оплаченным;

- сколько подтверждений нужно для разных сетей;

- как обрабатывать повторные уведомления;

- что делать, если клиент оплатил позже срока;

- как хранить tx hash;

- какие статусы показывать мерчанту;

- какие события отправлять во внутреннюю систему PSP.

Для технической команды полезно заранее сопоставить эту логику с чеклистом API для криптоплатежей.

Кошельки, ключи и вывод средств

Собственная инфраструктура требует решить, как создаются адреса, где хранятся ключи, кто имеет доступ к средствам, как проходят выводы и какие лимиты применяются. Это уже не только разработка, но и безопасность, операционный контроль, разделение ролей и журнал действий.

Даже если PSP не планирует долго хранить средства, платформа должна понимать, где находится платёж на каждом этапе: ожидается, поступил, подтверждён, конвертирован, доступен к выводу, выведен, заблокирован или требует ручной проверки.

AML-проверки и спорные операции

Криптоплатежи нельзя рассматривать только как техническую интеграцию. Нужно учитывать происхождение средств, рискованные адреса, санкционные списки, подозрительные паттерны и требования конкретных юрисдикций.

Если PSP строит всё сам, ему нужен отдельный слой риск-контроля: что блокировать автоматически, что отправлять на ручную проверку, какие данные показывать мерчанту и кто принимает решение по спорной операции.

Для общей логики безопасности можно использовать статью про AML, KYC и защиту криптоплатежей. Но конкретные требования всё равно зависят от страны, роли PSP и модели работы с клиентами.

Отчётность и сверка

Мерчанту важно не только получить криптовалюту. Ему нужно понять, какой счёт закрыт, какая комиссия удержана, какая сумма пришла, в какой валюте отражать поступление, когда средства доступны к выводу и что показывать финансовой команде.

Для PSP это превращается в отдельный продуктовый слой: личный кабинет, выгрузки, фильтры, балансы, роли пользователей, история операций и отчёты. Если этого нет, криптоплатежи остаются ручным процессом и плохо масштабируются.

Финансовую сторону полезно связать с материалом про приём USDT для бизнеса и контроль платежей для финансового директора.

Что даёт готовая White Label-инфраструктура

White Label-решение сокращает путь до запуска. PSP может добавить криптоплатежи в продуктовую линейку, не разрабатывая с нуля поддержку сетей, кошельки, статусы, риск-проверки и вывод средств.

Главная польза готового решения — не только скорость. Оно помогает команде сосредоточиться на том, что у PSP уже получается лучше: мерчанты, продажи, тарифы, поддержка, локальные рынки и платёжный продукт.

Готовая инфраструктура может закрыть:

- приём популярных криптовалют и стейблкоинов;

- платёжный сценарий под брендом PSP;

- API или HTML-виджет для подключения;

- проверку транзакций в блокчейне;

- обработку статусов;

- AML-проверку;

- личный кабинет;

- вывод средств;

- автоконвертацию поступлений;

- базовую отчётность;

- помощь с типовыми ошибками оплаты.

Но готовое решение не снимает все риски. PSP всё равно отвечает перед мерчантами за качество сервиса. Поэтому важно проверить не только наличие White Label, но и глубину контроля: какие данные доступны, как настраивается интерфейс, как работает поддержка, можно ли управлять сетями, как устроены комиссии и что будет при спорной операции.

Когда лучше строить своё решение

Собственная разработка может быть оправдана, если криптоплатежи — ядро будущего бизнеса, а не дополнительный платёжный метод.

Например, PSP хочет стать специализированной инфраструктурой для стейблкоинов, контролировать кошельки, ликвидность, вывод средств, риск-правила, тарифы и собственную сеть партнёров. В таком случае готовый провайдер может ограничивать продуктовую стратегию.

Строить своё решение разумнее, если у компании есть:

- сильная блокчейн-команда;

- опыт работы с кошельками и ключами;

- отдельная команда безопасности;

- специалисты по AML и комплаенсу;

- бюджет на разработку и поддержку;

- подтверждённый объём платежей;

- потребность в уникальной логике;

- готовность поддерживать несколько сетей;

- долгий горизонт планирования.

Главная ошибка — считать только первую версию продукта. Собственный криптоплатёжный шлюз нужно постоянно поддерживать: сети меняют комиссии, пользователи ошибаются с оплатой, мерчанты просят новые отчёты, появляются новые требования, а поддержка должна быстро понимать, что произошло с каждой транзакцией.

Если PSP не готов держать эту операционную нагрузку, собственная разработка может оказаться дороже, чем кажется на старте.

Когда лучше подключить White Label-решение

Готовая инфраструктура подходит, когда PSP хочет быстро добавить криптоплатежи под своим брендом, проверить спрос среди мерчантов и не превращать запуск в долгий инженерный проект.

White Label обычно разумнее, если:

- криптоплатежи пока дополняют текущую платёжную линейку;

- нужно быстро протестировать спрос;

- нет внутренней блокчейн-команды;

- важны USDT и популярные сети, а не уникальная логика;

- мерчантам нужен брендированный платёжный сценарий;

- нужна интеграция через API или виджет;

- нужны AML-проверки, роли и отчётность без разработки с нуля;

- команда хочет снизить количество ручных разборов;

- важно быстрее выйти на рынок.

Для первого запуска PSP не всегда нужен сложный проект. Иногда достаточно подключить один понятный сценарий, протестировать его на группе мерчантов и только затем расширять валюты, сети и настройки. Если команда выбирает между разными способами подключения, полезен материал про HTML-виджет для криптоплатежей.

Гибридная модель: подключить сейчас, усиливать контроль постепенно

Между “строить всё самим” и “полностью зависеть от провайдера” есть третий путь. PSP может начать с White Label-решения, но сразу выстроить архитектуру так, чтобы ключевая бизнес-логика оставалась внутри компании.

В гибридной модели PSP обычно сохраняет у себя:

- отношения с мерчантами;

- тарифы;

- договорную модель;

- идентификаторы клиентов и заказов;

- внутреннюю отчётность;

- историю событий;

- правила доступа;

- продуктовую логику;

- данные, нужные для будущей миграции.

Провайдер при этом закрывает технический слой: сети, подтверждения, обработку платежей, AML-проверки, вывод средств и часть платёжного интерфейса.

Такой подход снижает риск зависимости. PSP быстрее выходит на рынок, учится на реальных платежах и понимает, какие сценарии действительно нужны мерчантам. Если позже компания решит строить собственный слой или подключить второго провайдера, у неё уже будет нормальная модель данных и история операций.

Главное — не подключать готовое решение как “чёрный ящик”. Нужно заранее определить, какие статусы получает PSP, какие данные сохраняет у себя, как проверяет уведомления, как работает с ошибками и как сможет перенести мерчантов при необходимости.

Как сравнивать своё решение и готовую инфраструктуру

Выбор стоит оценивать по нескольким критериям.

Скорость запуска

Если нужно быстро проверить спрос, готовая инфраструктура почти всегда выигрывает. PSP может запустить пилот, показать мерчантам новый способ оплаты и собрать реальные данные: какие валюты выбирают клиенты, где чаще возникают ошибки, какие отрасли активнее платят USDT, какие вопросы задаёт поддержка.

Собственная разработка даёт больше контроля, но откладывает запуск. Это оправдано только тогда, когда контроль важнее скорости.

Контроль над продуктом

Своё решение даёт максимальный контроль: интерфейс, статусы, комиссии, сети, отчёты, риск-правила и развитие продукта. White Label даёт контроль в пределах возможностей провайдера.

Поэтому нужно проверять не только логотип и цвета. Для PSP важны более глубокие вопросы:

- можно ли управлять доступными валютами и сетями;

- можно ли менять тексты на платёжной странице;

- можно ли скрыть бренд провайдера;

- можно ли получать полные статусы;

- можно ли привязать платёж к внутреннему заказу;

- можно ли выгружать данные;

- можно ли подключать разные настройки для разных мерчантов.

Экономика платежа

Готовое решение снижает стартовые затраты, но добавляет комиссию провайдера. Собственная разработка требует больше вложений на старте, зато может дать лучшую маржинальность на большом объёме.

Но считать нужно не только комиссию за платёж. В расчёт входят:

- разработка;

- безопасность;

- поддержка сетей;

- мониторинг;

- AML-инструменты;

- операционная команда;

- поддержка мерчантов;

- юридическая проверка;

- простои и ошибки;

- стоимость будущей миграции.

Если объём ещё не подтверждён, White Label помогает не закладывать крупные расходы до проверки спроса.

Регулирование и ответственность

Криптоплатежи связаны с требованиями, которые зависят от юрисдикции, роли PSP, типа клиентов, модели хранения средств и договоров с мерчантами. Готовый провайдер может закрывать часть инфраструктуры, но не отменяет необходимость юридической оценки.

Для Европы особенно важно учитывать MiCA и локальные требования. Если PSP работает с клиентами из ЕС, стоит отдельно проверить, кто именно предоставляет криптоуслугу, как проводится AML-проверка, какие токены доступны и какие ограничения могут применяться. Общий контекст можно разобрать в статье про приём стейблкоинов в Европе после MiCA.

Операционная нагрузка

На пилоте криптоплатежи могут выглядеть просто. В реальном потоке появляются недоплаты, ошибочные сети, отсутствие gas, просроченные счета, повторные платежи, спорные операции и вопросы поддержки.

Если PSP строит всё сам, эти сценарии нужно заранее заложить в продукт. Если подключает White Label, нужно проверить, как провайдер их обрабатывает. Хорошая отправная точка — материал о том, почему возникают неуспешные криптоплатежи.

Вопросы к White Label-провайдеру

Перед подключением PSP стоит задавать не только коммерческие, но и технические, операционные и юридические вопросы.

Вопросы про бренд и интерфейс

Можно ли полностью убрать бренд провайдера? Какие элементы можно настроить: логотип, цвета, домен, тексты, подсказки, порядок шагов, список валют и сетей?

Можно ли сделать разные настройки для разных мерчантов? Например, одному включить только USDT, другому добавить BTC и ETH, третьему ограничить сети из-за комиссий или требований рынка.

Можно ли встроить оплату в сайт, приложение или личный кабинет PSP, а не отправлять клиента на внешнюю страницу без контекста?

Вопросы про API и данные

Какие статусы отдаёт API? Есть ли webhook-уведомления? Как защищаются повторные события? Можно ли получить сеть, сумму, валюту, комиссию, адрес, tx hash, время оплаты и причину ошибки?

Можно ли связать платёж с merchant ID, customer ID, order ID и invoice ID? Есть ли тестовая среда? Как провайдер сообщает об изменениях API?

Для PSP это не технические мелочи. Именно эти данные определяют, сможет ли платформа нормально закрывать заказы, пополнять балансы и разбирать спорные операции.

Вопросы про сети, комиссии и USDT

Какие сети поддерживаются? Как клиент видит сетевую комиссию? Что происходит, если у пользователя есть USDT, но нет TRX, ETH, BNB или другой монеты для комиссии? Как обрабатываются недоплата, переплата и поздний платёж?

Если провайдер не умеет понятно работать с этими сценариями, PSP получит нагрузку на поддержку и недовольных мерчантов.

Вопросы про AML и безопасность

Какие AML-проверки встроены? Что происходит с подозрительной транзакцией? Можно ли настраивать риск-правила? Есть ли 2FA? Как разделяются роли пользователей? Кто может инициировать вывод средств? Есть ли журнал действий?

Нужно также понимать, какие данные получает PSP, какие остаются у провайдера и как это отражено в договоре.

Вопросы про вывод средств и отчётность

Как мерчант выводит средства? Можно ли настроить автоматический вывод? В какой валюте отображается баланс? Есть ли автоконвертация в USDT? Какие выгрузки доступны? Как фиксируются комиссии? Можно ли сверить операции за период без ручного поиска по блокчейну?

Для PSP с большим количеством мерчантов отчётность — не дополнительная возможность, а обязательная часть продукта.

Вопросы про поддержку

Как быстро провайдер отвечает PSP? Есть ли отдельный канал для платёжных инцидентов? Что происходит, если одна сеть перегружена? Как провайдер сообщает о сбоях? Кто помогает разбирать спорную транзакцию?

Поддержка для одного интернет-магазина и поддержка для PSP — разные уровни ответственности. Провайдер должен понимать, что его клиент обслуживает других клиентов.

Как снизить зависимость от провайдера

White Label не обязан превращаться в зависимость. Риск появляется, когда PSP отдаёт провайдеру не только обработку платежа, но и всю бизнес-логику.

Чтобы сохранить контроль, стоит заранее сделать несколько вещей.

Хранить собственные идентификаторы. В системе PSP должны быть свои merchant ID, customer ID, order ID, invoice ID и статусы.

Сохранять историю событий. Все уведомления, изменения статуса, ошибки, выводы и ручные действия нужно логировать.

Не завязывать продукт на один интерфейс. Если сегодня используется платёжная страница провайдера, завтра может понадобиться API, виджет или второй поставщик.

Проверить экспорт данных. PSP должен понимать, какие данные можно выгрузить, за какой период и в каком формате.

Продумать план выхода. Даже если миграция не планируется, нужно знать, как переключить новых мерчантов, что делать с историческими платежами и как сохранить отчётность.

Контроль не означает, что всё нужно строить самим. Контроль означает, что PSP понимает, какие части инфраструктуры покупает, какие данные получает и как будет развивать продукт дальше.

Где здесь может помочь CryptumPay

CryptumPay можно рассматривать как вариант для компаний, которым нужно принимать криптовалютные платежи на сайте, в приложении или digital-платформе и при этом сохранить брендированный сценарий оплаты. Для PSP и финтеха особенно важны White Label, API, HTML-виджет, AML-проверка, 2FA, личный кабинет, вывод средств и автоконвертация поступлений в USDT.

Сильная сторона такого подхода — не в отдельной функции, а в связке. PSP получает возможность добавить криптоплатежи под своим брендом, связать оплату с заказом или счётом, снизить ошибки из-за сетевых комиссий и предложить мерчантам более понятный путь к оплате.

Например, если клиент платит USDT и у него нет нативного токена для комиссии, платёжный сценарий не должен оставлять его один на один с TRX, ETH или BNB. Чем меньше ручных действий и непонятных шагов, тем меньше нагрузка на поддержку и выше шанс, что платёж будет завершён.

При этом White Label-решение не заменяет юридическую проверку, комплаенс-модель и ответственность PSP перед мерчантами. Его стоит рассматривать как инфраструктурный слой, который ускоряет запуск и снижает техническую сложность, но требует нормальной оценки договора, данных, статусов и рисков.

Если команда выбирает между собственной разработкой и готовой инфраструктурой, можно начать с оценки сценариев на стороне CryptumPay: какие мерчанты будут подключаться, какие валюты им нужны, какой уровень брендинга требуется и сколько логики должно оставаться в системе PSP.

Вывод

White Label-криптоплатежи для PSP — это не просто способ добавить оплату в криптовалюте под своим логотипом. Это архитектурное решение: какую часть платёжного продукта держать внутри, а какую подключать через провайдера.

Собственная разработка даёт максимум контроля, но требует команды, бюджета, времени, безопасности, поддержки сетей, AML-процессов и постоянной операционной работы. Готовая инфраструктура ускоряет запуск и снижает сложность, но её нужно проверять по брендингу, API, данным, отчётности, поддержке и возможности будущей миграции.

Для многих PSP разумнее начинать с гибридной модели: подключить White Label-решение, сохранить у себя клиентские отношения, тарифы, данные и продуктовую логику, а затем усиливать контроль по мере роста объёма.

Правильный вопрос не “что дешевле — строить или подключать?”. Правильный вопрос: “где PSP создаёт ценность для мерчанта?”. Если ценность в продажах, локальном рынке, поддержке и платёжной линейке, готовая инфраструктура может быть лучшим стартом. Если ценность в собственной криптоплатёжной технологии как ядре бизнеса, тогда стоит готовиться к полноценной разработке.

Частые вопросы

White Label-криптоплатежи подходят только PSP?

Нет. Они могут быть полезны финтех-компаниям, маркетплейсам, B2B-платформам, SaaS с большим количеством клиентов и продуктам, которые хотят принимать криптовалюту под своим брендом. Но максимальная ценность обычно появляется у компаний, которые сами обслуживают мерчантов или управляют несколькими платёжными сценариями.

Можно ли сначала подключить готовое решение, а потом построить своё?

Да. Для многих PSP это самый безопасный путь. Главное — с самого начала хранить собственные идентификаторы, статусы, историю событий и отчётность. Тогда готовая инфраструктура работает как технический слой, а не как закрытый ящик.

Что важнее при выборе провайдера: комиссия или контроль?

Комиссия важна, но для PSP контроль часто важнее. Низкая ставка не поможет, если нельзя получить полные статусы, связать платёж с заказом, настроить брендинг, выгрузить данные или быстро разобраться с ошибкой оплаты.

Нужно ли PSP получать лицензию для работы с криптоплатежами?

Это зависит от юрисдикции, роли PSP, модели хранения средств, типа клиентов и конкретных услуг. White Label-провайдер может закрывать часть инфраструктуры, но не отменяет необходимость юридической оценки.

Какие функции стоит проверить в первую очередь?

Для PSP важнее всего проверить брендирование, API, статусы платежей, работу с USDT и сетями, AML-проверки, вывод средств, отчётность, поддержку спорных операций и возможность выгрузки данных.